こんにちは!

はるです!

簿記3級講座、第2回は「仕訳の作り方」です。

今回の講座が簿記で一番大事な要素といっても過言ではありません。

頑張っていきましょう!

第2回の目標

・簿記の5要素のイメージを掴もう!

・各勘定科目がどのグループに属するかを覚えよう!

・仕訳の仕方を覚えよう!

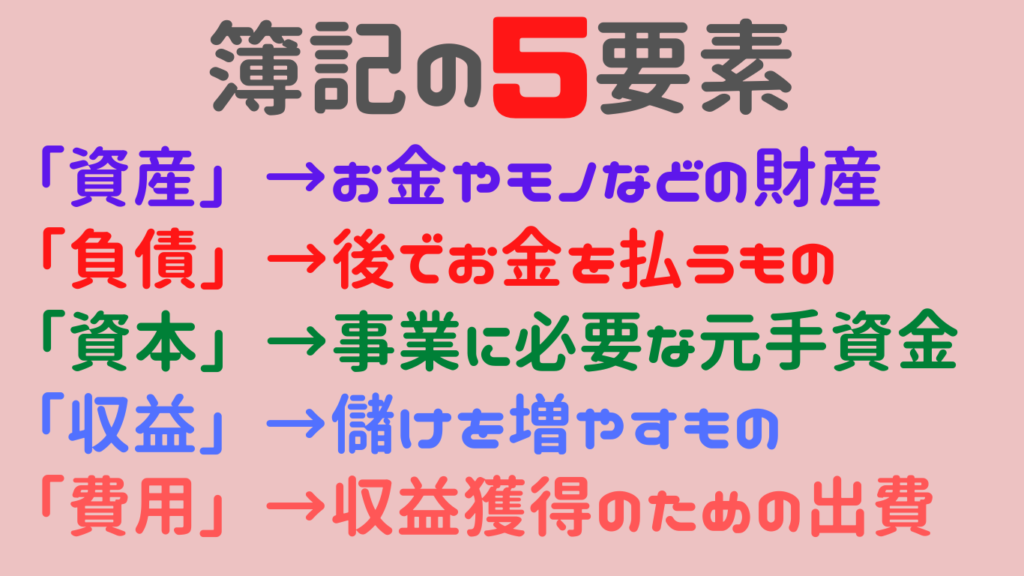

1. 簿記の5要素とは

1.1 簿記の5要素とは?

さて、手始めに前回の復習です!

「簿記の5要素」を覚えていますでしょうか?

簿記の5要素とは、取引で発生する要素を

「資産」「負債」「資本」「収益」「費用」

の5つのグループに分類することでしたね。

今回はこの5要素をさらに詳しく見ていきます。

1.2 「資産」とは

「資産」とは

- お金や建物など「財産」と呼ばれるようなもの

- 貸付金や売掛金など「後でお金をもらえる権利」

のことをいいます。

例えば、

- 「現金」「普通預金」などの金銭

- 「建物」「土地」「備品」などの財産(固定資産と呼ばれるもの)

- 「貸付金」「売掛金(売上の後払い)」など後でお金をもらえる権利

などが代表的な勘定科目となります。

「あるとうれしいもの」は「資産」に属することが多いです。

1.3 「負債」とは

「負債」とは

- 「後でお金を払わないといけない義務」

のことをいいます。

例えば、

- 「借入金」(後でお金を返さないといけない義務)

- 「買掛金」(商品の購入代金を後で支払わないといけない義務)

- 「未払金」(サービスなどの支払いを後で払わないといけない義務)

などが代表的な勘定科目となります。

「あると嫌なもの」は「負債」に属することが多いです。

1.4 「資本」とは

「資本」とは

- 事業の元手となるお金(出資額)

- 事業によって儲けたお金

のことをいいます。

簿記3級では、

- 「資本金」(創業者の出資額や株主からの払込金など事業の元手)

- 「利益準備金」(会社の利益のうち会社法で積立が決まっているもの)

- 「繰越利益剰余金」(会社の利益のうち配当等に回さないもの)

の3つの勘定科目が登場します。

「出資額+儲け」と覚えておきましょう。

1.5 「収益」とは

「収益」とは

- 商品の販売やサービスの提供によって「会社の儲けを増やす要因となるもの」

のことをいいます。

例えば、

- 「売上(高)」(商品の販売によって得た収入)

- 「受取利息」(預金や貸付金の利子収入)

- 「受取家賃」(物件を貸すことにより得た収入)

などが代表的な勘定科目となります。

「資産や資本を増やすうれしい要因」は「収益」に属します。

1.6 「費用」とは

「費用」とは

- 収益を得るために「必要な出費」

のことをいいます。

例えば、

- 「仕入」(商品の販売のために必要な商品購入費用)

- 「給料」(従業員に支払う労働費用)

- 「支払家賃」(物件の使用料の支払い)

- 「広告宣伝費」(商品販売のための宣伝費用)

- 「支払利息」(借入金に対してかかる利子の支払い)

などが代表的な勘定科目です。

「収入を得るためには支払わないといけない出費」は「費用」に属します。

2. 簿記の5要素と「借方」「貸方」

2.1 「借方」「貸方」が重要

さて、仕訳の作成には

- 各勘定科目が5つの要素のうちどのグループに属するか

- 5つのグループは「借方」「貸方」のどちらがホームポジションか

を覚える必要があります。

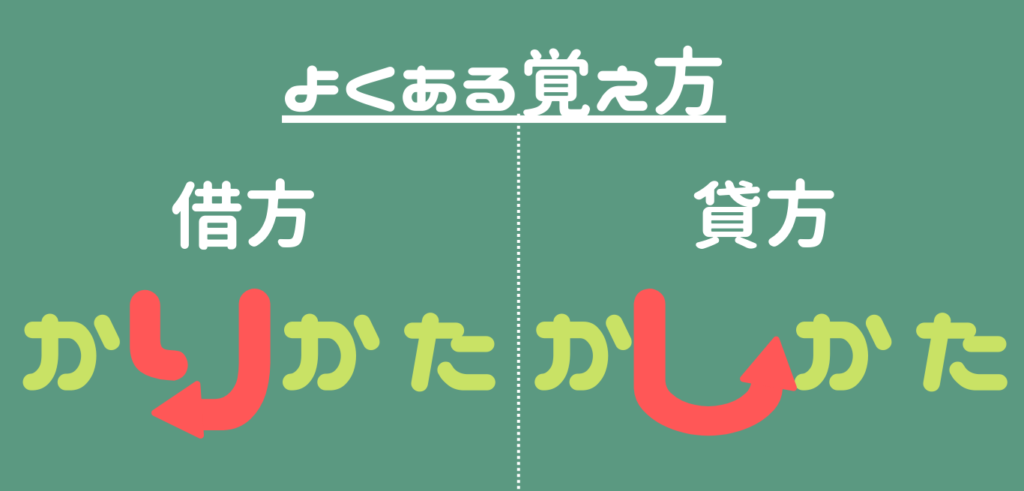

ところで「借方」「貸方」が何だったか覚えていますか?

仕訳や貸借対照表、損益計算書上で

- 「左側」の表示ポジションのことを「借方」

- 「右側」の表示ポジションのことを「貸方」

といいましたね。

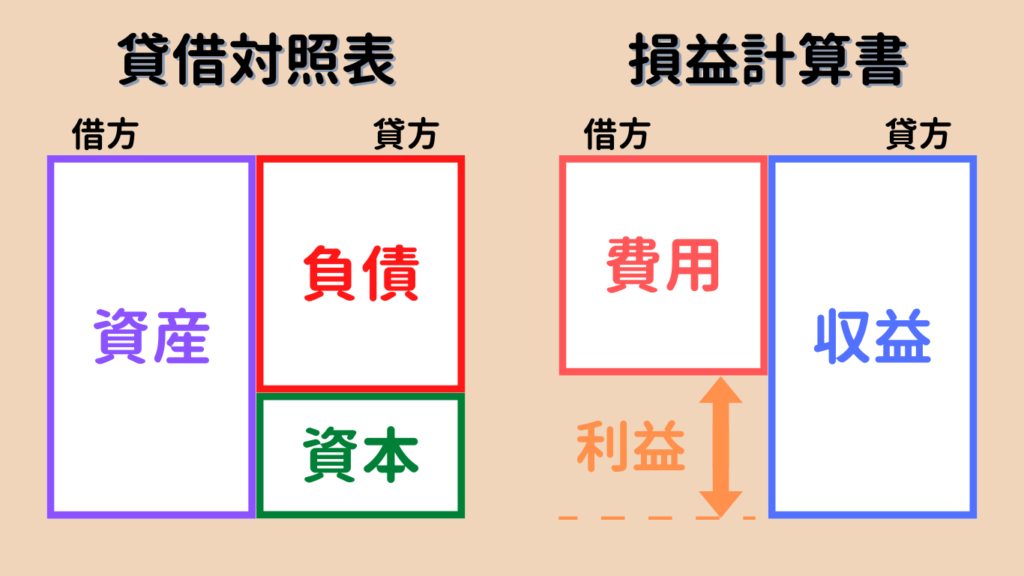

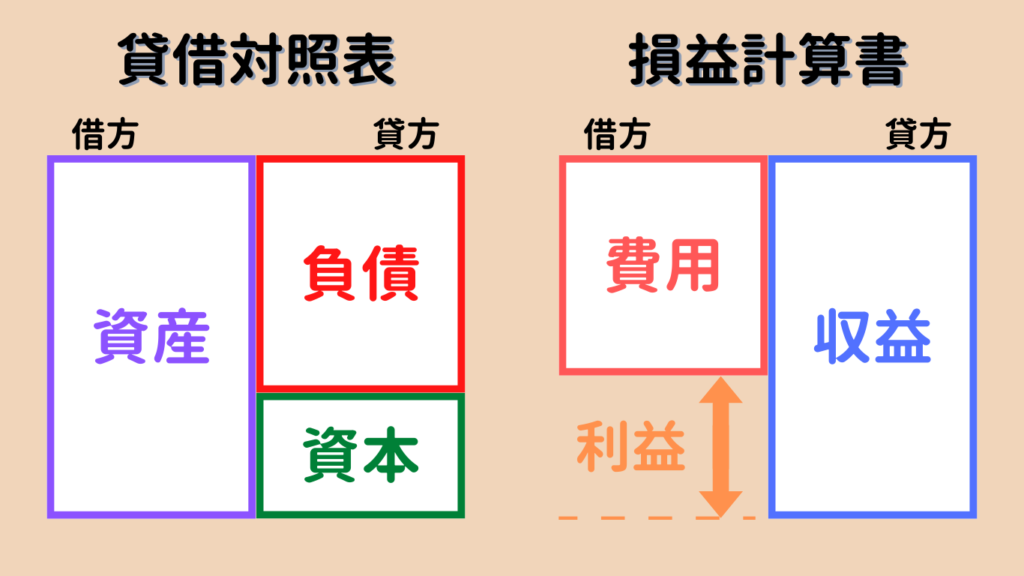

さて「資産」「負債」「資本」「収益」「費用」の5つのグループは

簿記のルールで「借方」「貸方」のどちらをホームポジションにするかが決まっています。

「借方(左側)」 → 「資産」「費用」

「貸方(右側)」 → 「負債」「資本」「収益」

これが簿記の5要素のホームポジションです。

仕訳作成ではこのホームポジションを基準に各取引での勘定科目の増減を記録します。

2.2 貸借対照表

「資産」「負債」「資本」に属する簿記3級で登場する勘定科目を「貸借対照表」上にまとめました。

| 貸借対照表(B/S) | |

|---|---|

| 資 産 | 負 債 |

| 現金 | 買掛金 |

| 小口現金 | 支払手形 |

| 当座預金 | 電子記録債務 |

| 普通預金 | 未払金 |

| 定期預金 | 未払費用 |

| 受取手形 | 未払消費税 |

| 電子記録債権 | 未払法人税等 |

| 売掛金 | 未払配当金 |

| クレジット売掛金 | 借入金 |

| ▲貸倒引当金 | 手形借入金 |

| 仮払法人税等 | 当座借越 |

| 貯蔵品 | 前受金 |

| 立替金 | 前受収益 |

| 従業員立替金 | 仮受金 |

| 貸付金 | 仮受消費税 |

| 手形貸付金 | 預り金 |

| 未収入金 | 従業員預り金 |

| 前払金 | 所得税預り金 |

| 仮払金 | 資 本 |

| 受取商品券 | 資本金 |

| 差入保証金 | 利益準備金 |

| 仮払消費税 | 繰越利益剰余金 |

| 商品 | |

| 繰越商品 | |

| 前払費用 | |

| 未収収益 | |

| 土地 | |

| 建物 | |

| 備品 | |

| 車両運搬具 | |

| ▲減価償却累計額 | |

| 資産合計 〇〇〇 | 負債・純資産合計 〇〇〇 |

| その他:現金過不足 | |

2.3 損益計算書

続いて「収益」「費用」に属する簿記3級で登場する勘定科目を「損益計算書」上にまとめました。

| 損益計算書(P/L) | |

|---|---|

| 費 用 | 収 益 |

| 仕入 | 売上(高) |

| 売上原価 | 受取手数料 |

| 給料 | 受取家賃 |

| 法定福利費 | 受取地代 |

| 旅費交通費 | 受取利息 |

| 広告宣伝費 | 固定資産売却益 |

| 支払手数料 | 貸倒引当金戻入 |

| 保険料 | 償却債権取立益 |

| 水道光熱費 | 雑益 |

| 通信費 | 商品売買益 |

| 発送費 | |

| 消耗品費 | |

| 租税公課 | |

| 修繕費 | |

| 貸倒引当金繰入 | |

| 貸倒損失 | |

| 減価償却費 | |

| 支払地代 | |

| 支払家賃 | |

| 雑費 | |

| 支払利息 | |

| 固定資産売却損 | |

| 雑損 | |

| 法人税、住民税及び事業税 | |

| 当期純利益 | |

| 費用・純利益合計 〇〇〇 | 収益合計 〇〇〇 |

3. 仕訳の作り方

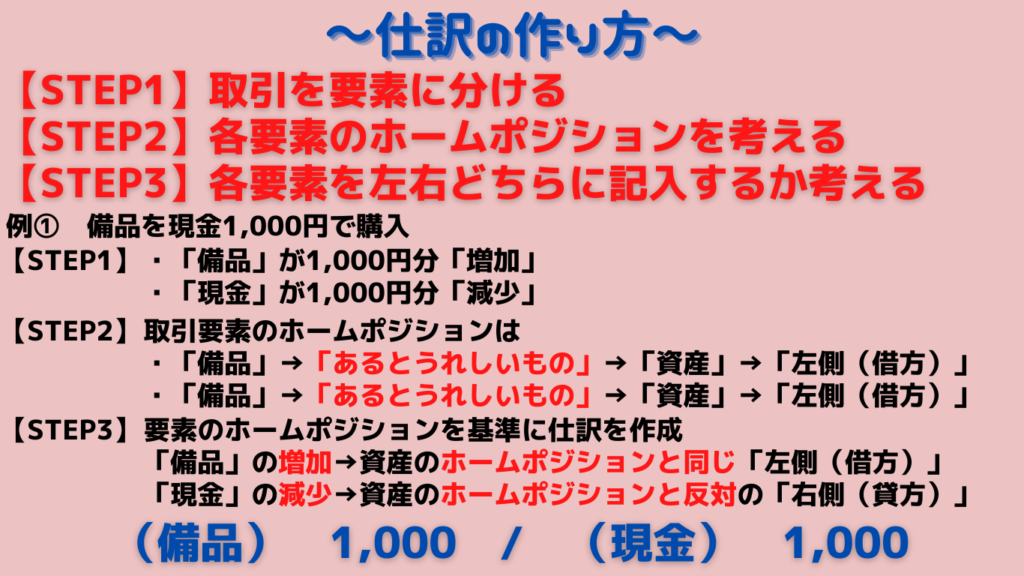

3.1 【STEP1】取引を要素に分ける

いよいよ仕訳の作り方を学んでいきましょう!

例① 1月4日に備品を現金1,000円を支払って購入した

この取引を仕訳の形で表示すると

例① 1/4 (備品) 1,000 / (現金) 1,000

【借方】 【貸方】

となります。

さてこのように仕訳を作成するために、

【STEP1】取引を要素に分ける

という作業を行っていきます。

例①では、

- 1,000円分の「備品」が増えた

- 1,000円分の「現金」が減った

という2つの要素に分けることができます。

このように、各取引に対して「何が増えて、何が減った」かを考えます。

3.2 【STEP2】各要素のホームポジションを考える

【STEP1】で抜き出した

- 1,000円分の「備品」が増えた

- 1,000円分の「現金」が減った

という要素に対して、

【STEP2】各要素のホームポジションを考える

という作業を行います。

「備品」と「現金」はどちらも財産であり、「あるとうれしいもの」ですね。

「財産のようなあるとうれしいもの」は簿記の5要素では「資産」に属します。

それでは学習した「貸借対照表」を見てみましょう。

貸借対照表で「資産」は「左側」すなわち「借方」に位置します。

よって「資産」のホームポジションは「左側」ということになります。

3.3 【STEP3】各要素を左右どちらに記入するか考える

仕訳では各要素を左右(借方・貸方)に分けて記入します。

【STEP3】各要素を左右どちらに記入するか考える

作業を行います。

さて「資産」のホームポジションは左側(借方)ということを確認しました。

仕訳の作成では、

- 要素の【増加】は【ホームポジションと同じ側】に記入

- 要素の【減少】は【ホームポジションの反対側】に記入

します。

例①では

- 「備品(資産)」の増加 → 資産のホームポジションと同じ「左側(借方)」に記入

- 「現金(資産)」の減少 → 資産のホームポジションと反対の「右側(貸方)」に記入

することで、

例① 1/4 (備品) 1,000 / (現金) 1,000

【借方】 【貸方】

という仕訳が完成します。

さて仕訳の作り方を学んだところで、他の要素も使った仕訳例をいくつか記載します。

例② 4月5日に商品を500円で売上げ、代金を現金で受け取った

【STEP1】「売上」が500円「増加」

「現金」が500円「増加」

【STEP2】「売上」→「資産を増やす要因」→「収益」→「右側(貸方)」

「現金」→「あるとうれしいもの」→「資産」→「左側(借方)」

【STEP3】「売上」の増加→収益のホームポジションと同じ「右側(貸方)」

「現金」の増加→資産のホームポジションと同じ「左側(借方)」

例② 4/5 (現金) 500 / (売上) 500

例③ 5月10日に銀行から3,000円を借入れ、普通預金に入金

【STEP1】「借入金」が3,000円「増加」

「普通預金」が3,000円「増加」

【STEP2】「借入金」→「あると嫌なもの」→「負債」→「右側(貸方)」

「普通預金」→「あるとうれしいもの」→「資産」→「左側(借方)」

【STEP3】「借入金」の増加→負債のホームポジションと同じ「右側(貸方)」

「普通預金」の増加→資産のホームポジションと同じ「左側(借方)」

例③ 5/10 (普通預金) 3,000 / (借入金) 3,000

例④ 6月20日に従業員に給料800円を現金で渡した

【STEP1】「給料」が800円「増加」

「現金」が800円「減少」

【STEP2】「給料」→「収入を得るために支払う出費」→「費用」→「左側(借方)」

「現金」→「あるとうれしいもの」→「資産」→「左側(借方)」

【STEP3】「給料」の増加→費用のホームポジションと同じ「左側(借方)」

「現金」の減少→資産のホームポジションと反対の「右側(貸方)」

例④ 6/20 (給料) 800 / (現金) 800

例⑤ 1月1日に株式5,000円を発行し、普通預金に入金された

【STEP1】「資本金」が5,000円「増加」

「普通預金」が5,000円「増加」

【STEP2】「資本金」→「事業の元手(出資額)」→「資本」→「右側(貸方)」

「普通預金」→「あるとうれしいもの」→「資産」→「左側(借方)」

【STEP3】「資本金」の増加→資本のホームポジションと同じ「右側(貸方)」

「普通預金」の増加→資産のホームポジションと同じ「左側(借方)」

例⑤ 1/1 (普通預金) 5,000 / (資本金) 5,000

最初はゆっくりと順番に考えていきましょう!

慣れるとスラスラと仕訳を作成できるようになります!

3.4 仕訳のルール

仕訳には

- 1つの取引について借方・貸方の合計金額は一致する

- 借方または貸方に複数の勘定科目が必要な場合、記載の順番(上下)は決まっていない

というルールがあります。

具体例を見ていきましょう。

例⑥ 9月15日に商品5,000円を仕入れ、2,000円は現金払いで、3,000円は後日支払う

この取引を仕訳すると

| 例⑥ | 9/15 | (仕入) 5,000 | / | (現金) 2,000 | |||||||||||

| / | (買掛金) 3,000 |

となります。

右側(借方)の合計金額は「2,000円+3,000円=5,000円」となり、

左側(貸方)の金額「5,000円」と一致します。

また、右側(借方)は「現金」と「買掛金」の2つの勘定科目が使われていますが、

| 例⑥ | 9/15 | (仕入) 5,000 | / | (買掛金) 3,000 | |||||||||||

| / | (現金) 2,000 |

と記載の順番が逆になっても問題がありません。

今後、色々な取引を学びますが「仕訳の基本」を思い出せば仕訳を作成できます!

しっかりと覚えましょう!

次回、「仕訳の転記」を学習します。

コメント