こんにちは!

はるです!

簿記3級講座、第3回は「転記の仕方」です。

仕訳を作成した後の「集計」の仕方を学びます。

それでは頑張っていきましょう!

はる

第3回の目標

・用語を覚えよう!

・転記の仕方を覚えよう!

1. 転記とは?

1.1 転記とは?

前回までに「仕訳」の作成方法を学んできましたが、「簿記」の最終的な目標を覚えていますでしょうか?

簿記の最終的な目標は「貸借対照表と損益計算書を作成し、利害関係者に企業の財政状況や営業成績を報告する」ことです。

そのためには日々の取引を記録した「仕訳」を「集計」していく必要があります。

仕訳を集計する作業を「転記」といいます。

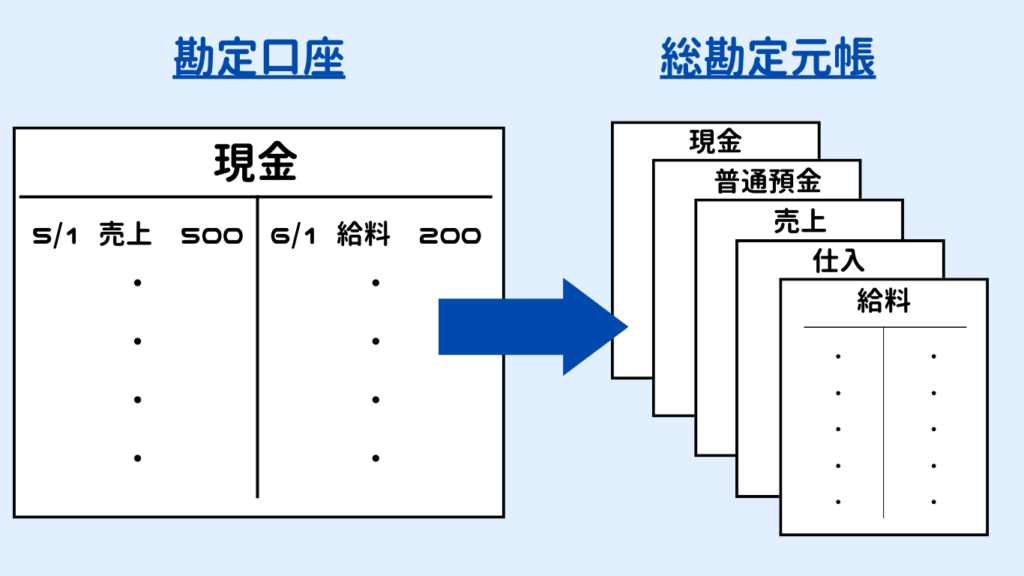

1.2 勘定口座とは?

転記では仕訳を「勘定口座」に記入していきます。

勘定口座とは「勘定科目ごとに仕訳した金額を集計する表」のことをいい、「T字」のような形をしています。

また、現金勘定、売上勘定、借入金勘定のように各勘定科目についての勘定口座をまとめた帳簿を「総勘定元帳」といいます。

2. 転記の仕方

2.1 転記の仕方

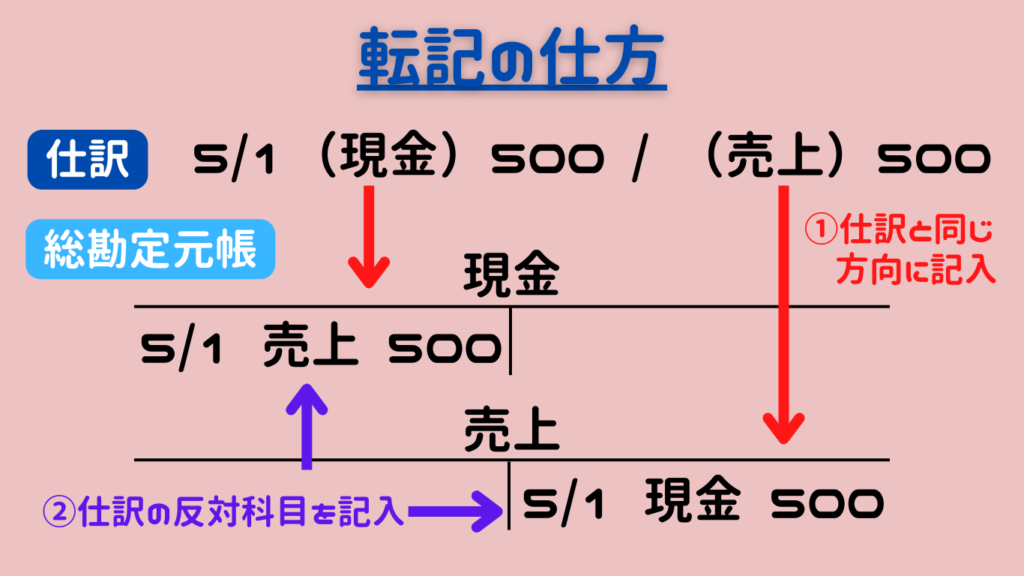

それでは具体的な転記の仕方を学んでいきましょう。

仕訳を勘定口座に転記する際は、

- 左右(借方・貸方)については、仕訳と同じ方向に記入する

- 日付、相手科目(仕訳の反対側に記入されていた勘定科目)、金額を記入する

というルールをもとに進めていきます。

はる

「転記」は後日詳しく学習します!

次回より、いよいよ個別論点です。

「商品売買」を学習します。

コメント