はじめまして!はるです!

「おかね」についてのブログを開設しました。

読めばおかねについて少し詳しくなり、毎日を豊かにできる。

そんな情報を発信していきますので、今後ともよろしくお願いしますm(__)m

この記事は次のような人にオススメ!

・今まで副業を事業所得として申告していた人

・雑所得と事業所得の違いを知りたい人

・これから事業を始めたい人

さて、記念すべき第1回目のテーマは「副業300万円問題」

私もブログを作成するからには収益化を目標にしていきますが、ブログ収入や物販、クラウドワークスなど会社員として副業収入が発生すると考える必要があるのが「確定申告」ですね。

副業300万円問題とは、「年間300万円超の副業収入がないと今まで使えていた税制上有利な申告方法を利用できなくなってしまう」ことをいいます。

今年8月(令和4年8月)に国税庁が副業300万円問題に関する通達案を発表したところ、通常数件しか届かないパブリックコメントがなんと7,000件以上殺到。

それを受けて10月7日に副業300万円問題に大幅な修正が入りました。

このブログでは気になる修正案を解説していこうかと思います。

1. 副業300万円問題とは?

1.1 副業収入300万円以下は「雑所得」!?

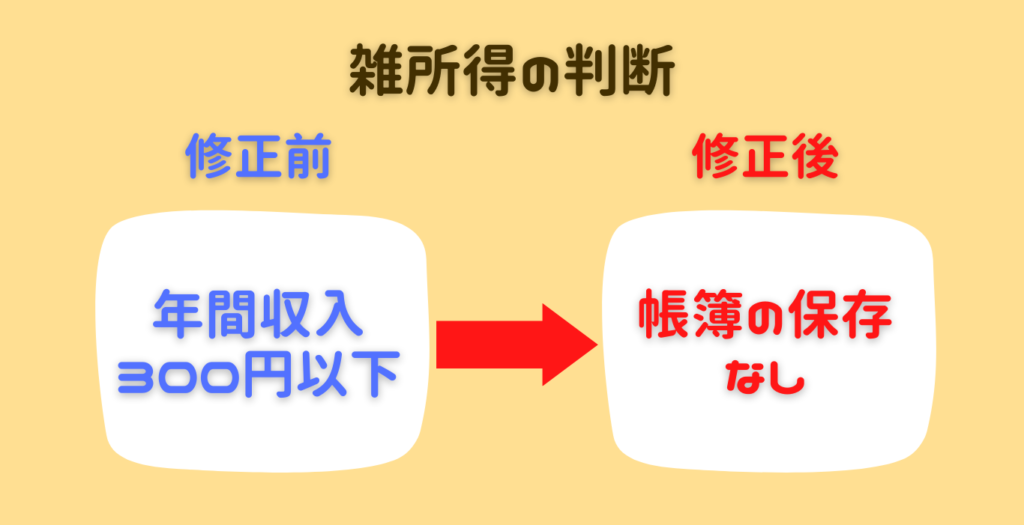

今年8月(令和4年8月)に国税庁は「年間300万円以下の副業収入は雑所得とみなす」という通達案を発表しました。

この通達案によって令和4年の申告分から、今まで「事業所得」として副業収入を申告していた人が、年間の副業収入が300万円以下だった場合「雑所得」として確定申告をしないといけなくなる可能性が発生しました。

「雑所得」として申告する場合、今まで受けれていた税制上有利な特典を受けられなくなり、事実上の大幅な増税になる可能性があります。

この一連の流れが、「副業300万円問題」なんて言われたりしています。

1.2 「事業所得」と「雑所得」の違い

それではなぜ副業収入が「事業所得」→「雑所得」になることで大幅な増税となりえるのでしょうか?

事業所得で申告する、とりわけ青色申告を利用することにより、

- 最大65万円の青色申告控除を受けられる

- 赤字が発生した時に給与所得等と損益通算ができる

- 3年間赤字の繰越しができる

- 30万円未満の備品購入を一括で経費にできる

といった税制上のメリットを受けることができましたが、これが雑所得での申告になると一切使えなくなってしまいます。

例えば、副業に勤しむ会社員Aさんがいたとしましょう。

・給与収入700万円

・副業収入250万円

・副業にかかった費用400万円

・独身、その他所得・税額控除なし

事業所得の場合

・給与収入 700万円

給与所得控除 180万円

給与所得 520万円

・副業収入 250万円

副業経費 400万円

事業所得損失 ▲150万円

・基礎控除 ▲48万円

・課税所得

520万円ー48万円ー150万円

=322万円

・所得税 約22万円

雑所得の場合

・給与収入 700万円

給与所得控除 180万円

給与所得 520万円

・副業収入 250万円

副業経費 400万円

雑所得損失 ▲150万円

・基礎控除 ▲48万円

・課税所得

520万円ー48万円ー0万円

=472万円

・所得税 約51万円

このように雑所得は仮に赤字が出た場合でも他所得との「損益通算」ができないため、事業所得で申告する場合に比べて支払う所得税額が増加します。

令和4年8月に発表された通達案の内容では、副業収入が300万円以下の人は問答無用で増税になる可能性がありました。

それは困る人が増えて「副業300万円問題」なんて呼ばれる大問題になりますよね、、、

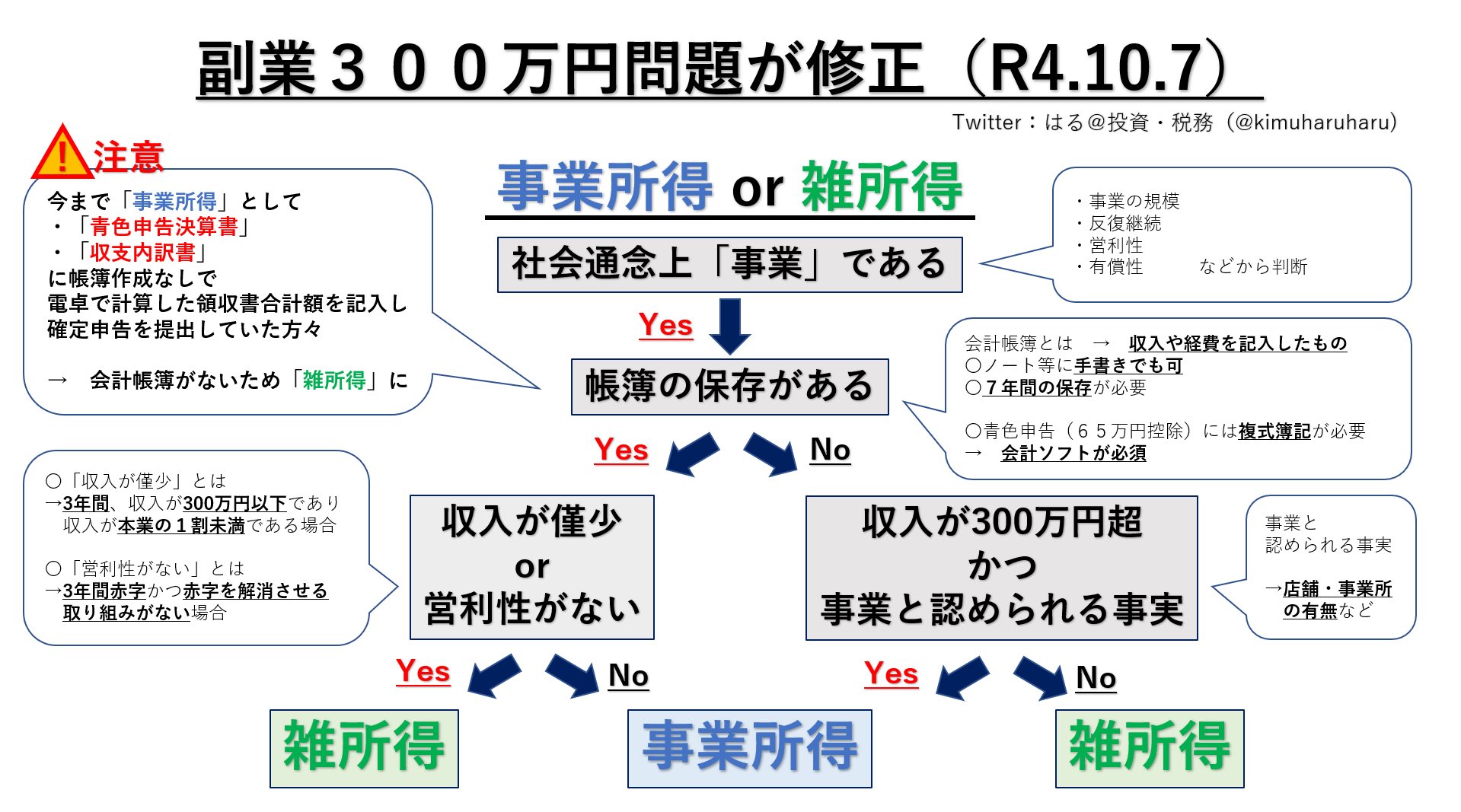

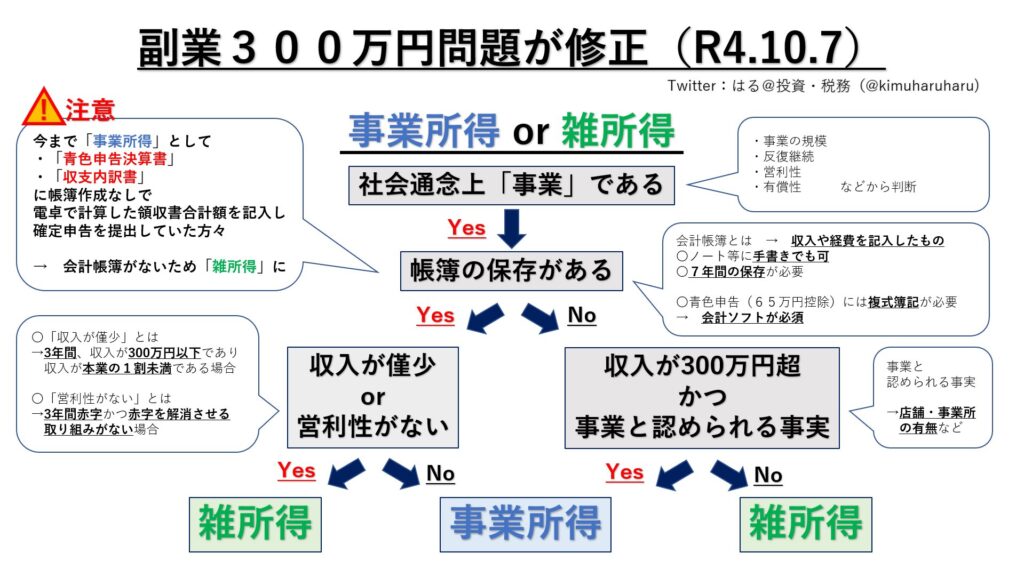

2. 事業所得の判断は「帳簿の有無」に修正!

2.1 パブリックコメントに批判殺到!判断基準が「帳簿の有無」に

8月に発表した「年間300万円以下の副業収入は雑所得」の通達案。

不利益を被る人が多いためか、通常では考えられない1ヶ月間で7,000件を超える反対意見のパブリックコメントが寄せられました。

それを受けて国税庁は令和4年10月7日に通達の修正を発表することに。

(通常、通達案が修正されることはほとんどありません、、、)

さて発表された修正内容ですが、「事業所得」と「雑所得」の判断ですが「所得に係る取引を記録した帳簿書類の保存の有無」によるものとされました。

この修正により、副業収入が300万円以下だったとしても、事業を記録する帳簿さえ作成しておけば「事業所得」と認められるようになりました。

2.2 帳簿とは何?

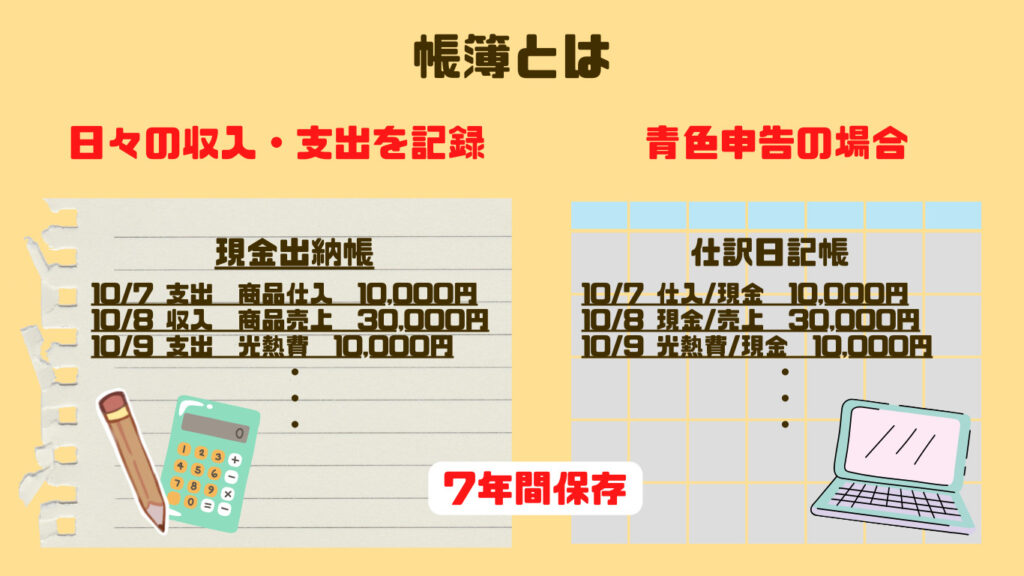

さて「帳簿」を作成しておけばよいとのことですが、「帳簿」とは何でしょうか?

帳簿とは、「事業に関わる日々の収入や支出を記入したもの」のことを指します。

ちなみにですが、収入や支出を記録していれば様式は問われません。

例えば、ノートなどに手書きで記入したものも認められます。

ただし、青色申告のメリットである「青色申告特別控除」の「65万円(55万円)控除」を受けるためには「複式簿記」で帳簿を作成する必要があります。

複式簿記とはいわゆる「簿記」の知識を使って、日々の取引を「仕訳」する帳簿付けの方法です。

青色申告で65万円(55万円)控除を受けようとするならば、会計ソフトが必須となってきます。

なお、作成した帳簿は「7年間の保存」が必要になります。

3. 事業所得と認められるには?

3.1 「社会通念上」事業であるか?

それでは具体的に修正された通達を見ていきましょう。

まず副業収入を「事業所得」として認めてもらうには、前提として「事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する」とあります。

さて「社会通念上事業である」とはどういうことでしょうか?

- 事業の規模(事業と考えられる規模があるか)

- 営利性・有償性があるか(利益を出すことを目的する・ボランティアではないか)

- 継続性・反復性があるか(単発ではなく、続ける意思があるか)

などから総合的に見て、一般的に(社会的に)事業といえるかどうかで個別に判断されます。

例えば、副業としてアンテナショップで1回限りのイベント販売を行った場合、継続性の観点から「事業」とは認められないといった形ですね。

3.2 帳簿の保存があるか?

副業収入が社会通念上事業であると考えられる場合、次に確認する点が「帳簿の有無」です。

今回の通達案の修正の一番大事なところですね。

帳簿の保存がない場合、営利性や継続性が認められず、問答無用で「雑所得」として扱われてしまいます。

ただし、副業収入が300万円を超え、かつ店舗や事務所があるなど「明らかに事業と認められる事実」がある場合は、個別判断にはなりますが「事業所得」と認められる可能性があります。

3.3 収入が僅少でなく、営利性があるか?

「社会通念上事業と考えられ、帳簿も作成しているので晴れて事業所得として認められる」と喜びたいところですが、最後に注意点があります。

①その所得の収入金額が僅少と認められる場合

②その所得を得る活動に営利性が認められない場合

これらの場合、個別判断で「雑所得」と判断される可能性があります。

具体的に見ていきましょう。

①その所得の収入金額が僅少と認められる場合とは、「3年間」副業収入が「300万円以下」であり、「本業の収入の10%未満」であることを言います。

例えば、給与収入が1,000万円の人が3年間90万円の副業収入を「事業所得」として申告していた場合、副業収入が3年間300万円以下であり、かつ本業の収入の10%に満たないことから、「雑所得」と判断されるといった具合です。

②その所得を得る活動に営利性が認められない場合とは、「3年間」副業収入が「赤字」であり、「赤字を解消するための取組を実施していない」ことを指します。

こちらは無理に副業を赤字にして、給与所得との損益通算を利用することで納税額を減らすことを防ぐために設定された例外ですね。

この2つは国税庁が8月に発表した「副業収入300万円以下は雑所得」の通達案の名残が残っている形ですね。

さて、以上2点の注意点にも引っかからなかったあなた!

無事に「事業所得」として副業収入を申告できますね!

3.4 手書きで確定申告書を提出している個人事業主は注意!!!

さて少し話はそれますが、「副業300万円問題」修正が入ったことでとばっちりを受ける形となってしまったのが「手書きで確定申告書を提出している個人事業主の方々」です。

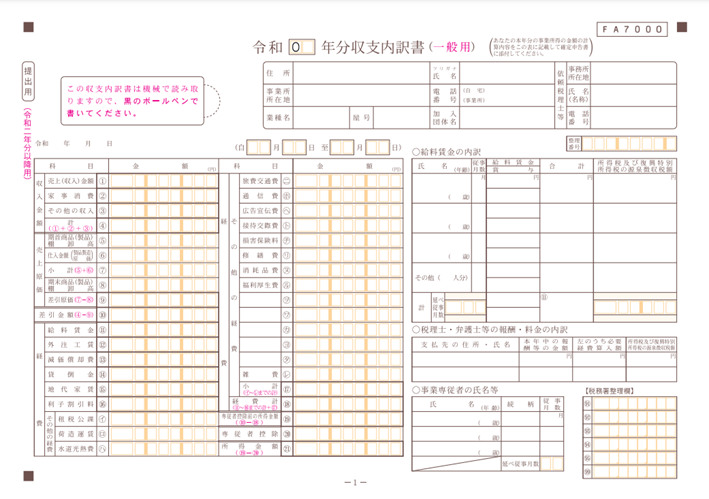

・白色申告の場合は「収支内訳書」

・青色申告(10万円控除)の場合は「青色申告決算書」

を帳簿作成なしで、手書きで数字を記入し提出していた場合(領収書を電卓で計算し、直接申告書類に記入するなど)、今回の通達修正によって「雑所得」と判断されてしまう可能性があります。

よって個人事業主として事業をやられている方は、余計な心配から逃れるためにも帳簿の作成が急務となります。

収支内訳書

青色申告決算書

4. 事業所得としての申告まとめ

「副業300万円問題」の修正について述べてきましたが、いかがでしたでしょうか?

最後に今回の通達修正について図にまとめました。

ポイントは「帳簿の作成」です。

みなさま是非とも帳簿を作成し、「事業所得」での申告で税金計算を有利に進めていきましょう。

今後もみなさまの役に立つ「おかね」の情報をアップさせていただければと思います。

最初の記事ということで読みづらい点も多々あるかと思いますが、最後まで読んでくださりありがとうございますm(__)m

Twitterでも情報をアップしています。

よろしければフォローをいただけると嬉しいです!

それでは次回の記事でまたお会いしましょう!!

コメント