こんにちは!

はるです!

今回から簿記3級の講座をアップしていきます。

簿記3級の知識があれば「小規模な株式会社」で発生する取引を帳簿付けすることができます。

以前までは「個人商店」を対象としていたこともあり、個人事業主や副業を営まれている方にも有用です。

確定申告で青色申告65万円控除を受けるには、簿記の知識が必須となります。

是非学習して、税制上有利な青色申告を目指しましょう!

第1回の目標

・簿記のイメージを掴もう!

・簿記の目的を学ぼう!

・簿記に出てくる用語を覚えよう!

1. 簿記とは

1.1 簿記とは

企業や個人事業主は、商品の販売や商品の仕入、給与や家賃の支払いなど、日々様々な活動をしています。

このような日々の活動を「帳簿に記録」することを「簿記」といいます。

「帳簿に記録する」から「簿記」ですね!

1.2 簿記の目的

簿記の目的は「利害関係者」に企業の「財政状況や営業成績を報告する」ことが目的です。

利害関係者とは税務署や金融機関、株主など、その企業に何らかの形で関わる団体や人々のことを言います。

例えば銀行からお金を借りるためには企業の財務状況や営業成績を報告する必要がありますが、そのために簿記を使って報告資料を作成するといった形です。

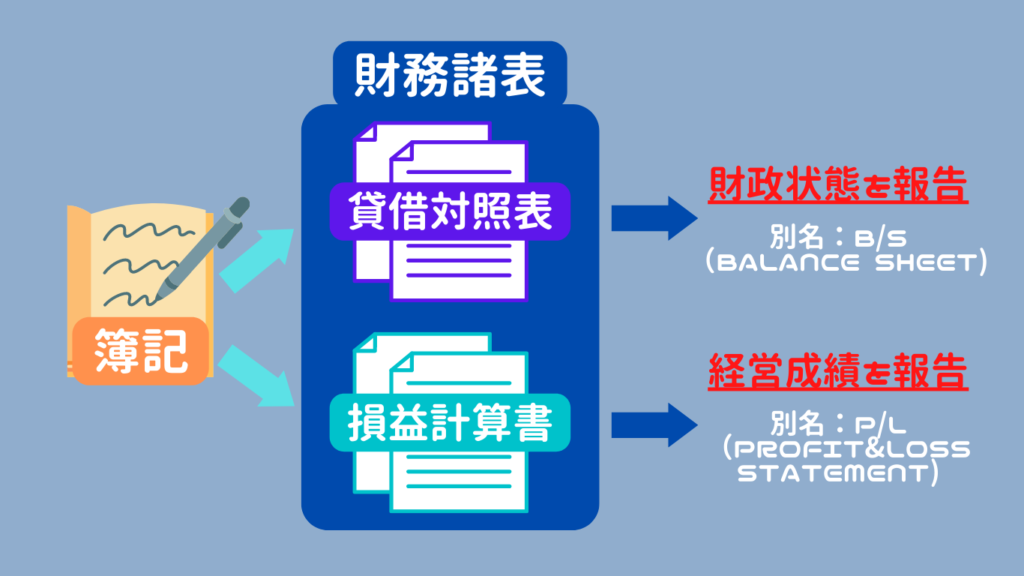

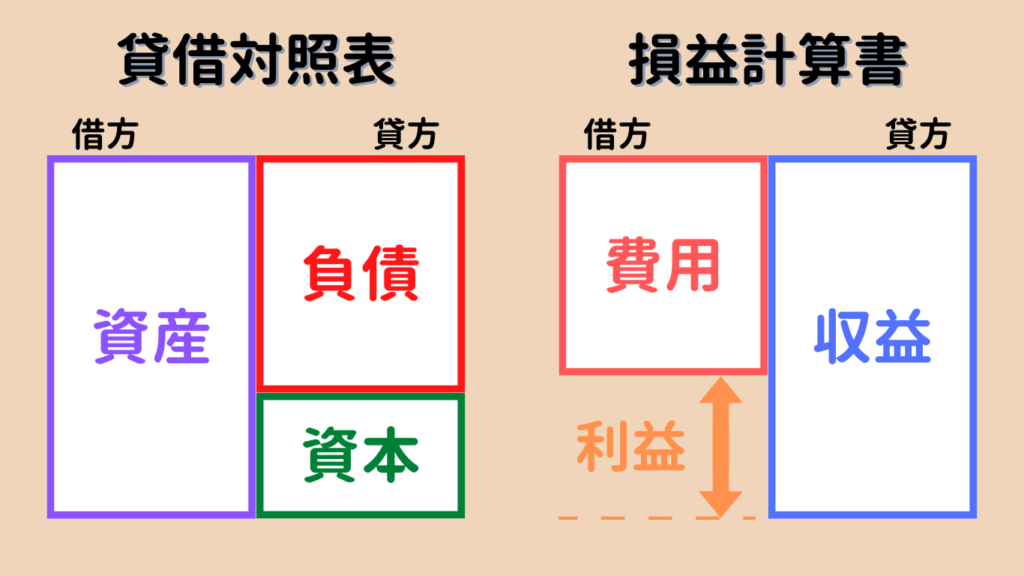

具体的には、企業の保有する資産や負債の額(財政状況)を表示する「貸借対照表(たいしゃくたいしょうひょう)」と、企業の売上や経費、利益(経営成績)を表示する「損益計算書(そんえきけいさんしょ)」を作成するのが簿記の目的です。

ちなみに貸借対照表と損益計算書をまとめて、「財務諸表」なんて呼んだりします。

この言葉は聞いたことあるのではないでしょうか??

1.3 仕訳と勘定科目

簿記では企業の日々の取引を「仕訳(しわけ)」という方法で記録します。

「仕訳」とは取引の種類を表すために決められた「勘定科目(かんじょうかもく)」と「金額」を用いて、日々の取引を記録する方法です。

例えば、A社が現金で家賃1,000円を家主に払った場合、

(地代家賃) 1,000 / (現金) 1,000

簿記ではこのように記録しますが、この記録の方法を「仕訳」といい、地代家賃や現金のことを「勘定科目」といいます。

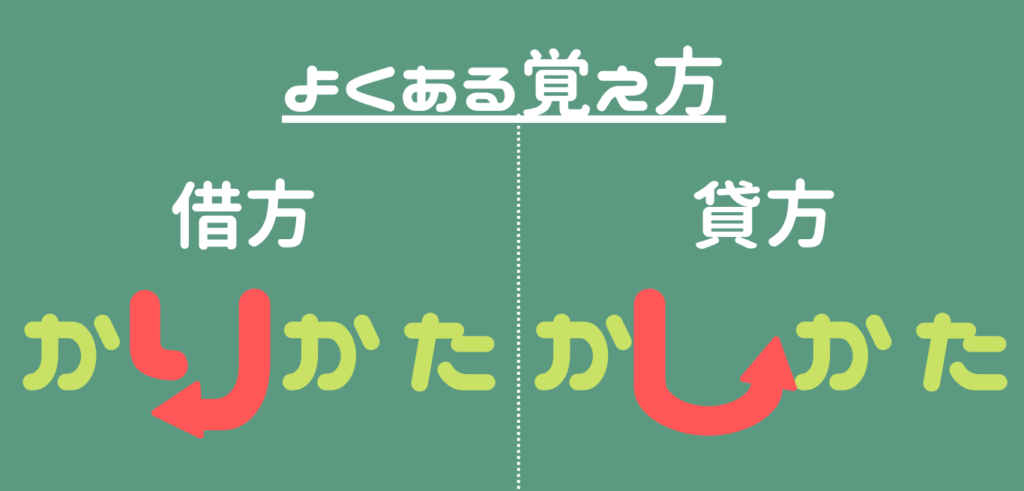

このとき、左側を「借方(かりかた)」、右側を「貸方(かしかた)」といいます。

勘定科目を借方・貸方どちらに記入するべきかは、次回の講座で説明します!

2. 簿記の用語

2.1 簿記の5要素

取引が発生すると

- 商品を100円で売り上げた → 「現金」が100円↑、「売上」が100円↑

- 家賃500円を現金で支払った → 「家賃」が500円↑、「現金」が500円↓

- 車1,000円を預金から支払った → 「車」が1,000円↑、「預金」が1,000円↓

- 預金に300円現金を預け入れた → 「預金」が300円↑、「現金」が300円↓

のように取引に応じた要素が増えたり減ったりします。

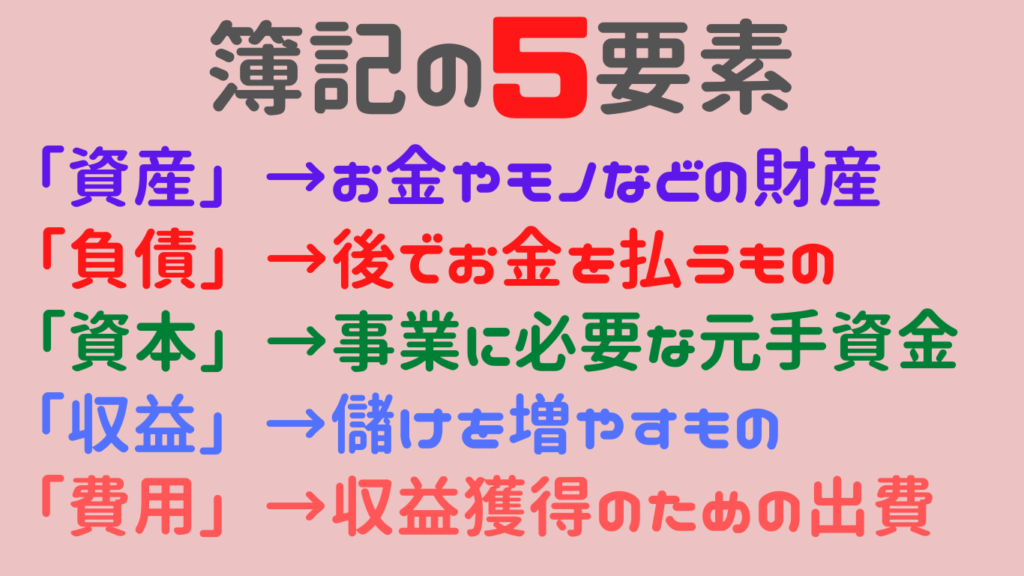

簿記ではこの増減する要素を5つのグループに分類して仕訳を作成していきます。

(5つのグループのことを「簿記の5要素」なんて呼んだりします。)

また、これら5つのグループを集計することで「貸借対照表」や「損益計算書」を作成します。

この図を覚えることが簿記の基本です!、

次回の講座で詳しく説明します!

2.2 会計期間

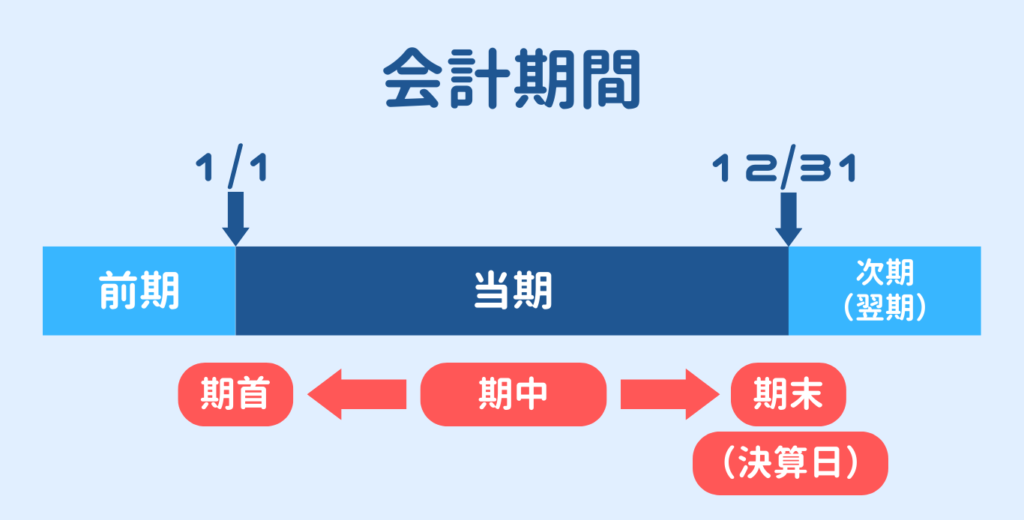

「貸借対照表」や「損益計算書」といった「財務諸表」は、通常1年間で区切って作成します。

例えば個人事業主は「1月から12月まで」の儲けの記録を確定申告で報告しますね。

企業は「4月から3月まで」のように自由に区切りを決めることができます。

このように報告するために区切った1年間のことを「会計期間」といいます。

会計期間を2022年1月1日から12月31日の場合、初日である1月1日のことを「期首」、最終日である12月31日のことを「期末(決算日)」、期首から期末までの間(1月1日から12月31日)を「期中」といいます。

また2022年1月1日から2022年12月31日の会計期間を「当期」、2021年1月1日から2021年12月31日を「前期」、2023年1月1日から2023年12月31日を「次期(翌期)」と呼びます。

簿記でしていきたいことはわかりましたか??

次回の講座ではいよいよ「仕訳」の作り方を学びます!

一緒に簿記を勉強しましょう!!

コメント